DuoKomp Księga Podatkowa 2025 JPK 11.1 - Dokumentacja

Rozdział 3.4.Księgowania i rozliczenia » KSIĘGOWANIE VAT

Założenia ogólne

Rozliczanie VAT przy pomocy programu odbywa się równolegle do prowadzenia podatkowej księgi przychodów i rozchodów (pkpir) i składa się z następujących podstawowych elementów:

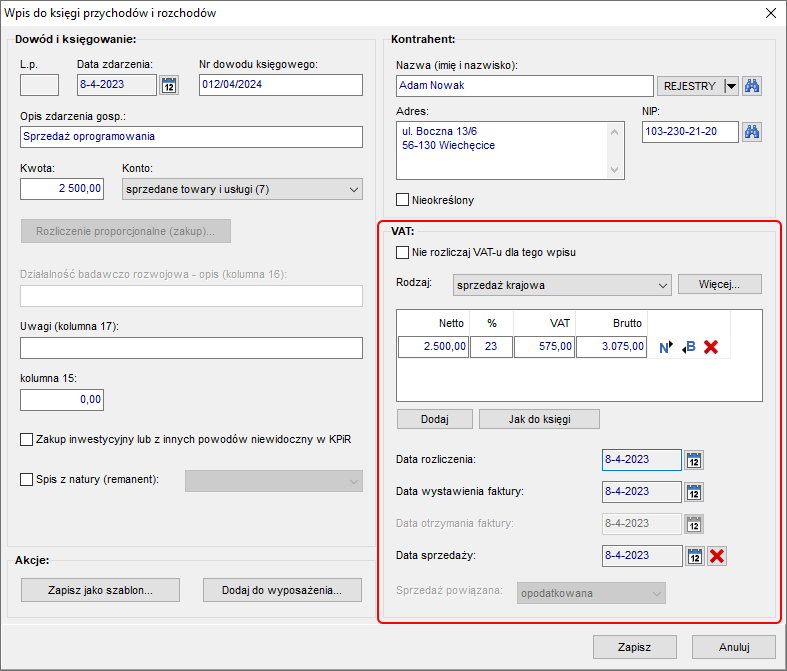

- wprowadzanie danych transakcji opodatkowanych VAT, zwykle w powiązaniu z wpisami do pkpir (przy pomocy tego samego interfejsu, zrzut nr 1),

- tworzenie tradycyjnych rejestrów zakupów i sprzedaży VAT oraz JPK-V7M/K i JPK-VAT,

- tworzenie obowiązujących dawniej deklaracji VAT-7(K).

Wprowadzanie danych transakcji opodatkowanych VAT

Rozliczanie VAT jest opcją, z której skorzystają wyłącznie użytkownicy będący jego podatnikami. Stosownie od tego należy odpowiednio ustawić opcję Łącznie z księgą prowadź również rozliczenie VAT - w oknie właściwości podatkowej księgi przychodów i rozchodów.

Domyślnie opcja ta jest włączona. Jeżeli tak jest, okno edycji wpisów do podatkowej księgi przychodów i rozchodów zawiera sekcję zatytułowaną VAT. W przeciwnym razie sekcja ta jest niewidoczna.

Sekcja VAT w oknie edycji wpisów do pkpir pozwala określić w szczególności:

- fakt rozliczania lub nie VAT dla danej pozycji w księdze (np. zaliczona w koszty na podstawie przepisów o podatku dochodowym składka na ubezpieczenie emerytalne nie będzie miała rozliczanego VAT-u),

- sposób rozliczenia pozwalający powiązać transakcję z odpowiednimi polami deklaracji VAT-7(K) oraz JPK-V7M/K i JPK-VAT,

- daty opisujące zdarzenie gospodarcze z punktu widzenia VAT:

- data rozliczenia decydująca o przypisaniu do miesiąca/kwartału w tradycyjnym rejestrze VAT, dawniej obowiązującej deklaracji VAT-7(K) oraz JPK-V7M/K i JPK-VAT; jest również wprost drukowana w tradycyjnym rejestrze zakupów;

- data wystawienia faktury uwidoczniona w tradycyjnym rejestrze sprzedaży VAT oraz JPK-V7M/K i JPK-VAT (w sprzedaży jako "data wystawienia" i w zakupach jako "data zakupu");

- data otrzymania (wpływu) faktury zakupowej uwidoczniona w tradycyjnym rejestrze zakupów VAT oraz JPK-V7M/K i JPK-VAT (zakupy);

- data sprzedaży w fakturze własnej uwidoczniona w tradycyjnym rejestrze sprzedaży VAT oraz JPK-V7M/K i JPK-VAT;

- rodzaj sprzedaży powiązanej jeśli transakcja jest zakupem, co jest istotne z punktu widzenia tradyjnego rejestru zakupów, dawniej obowiązującej deklaracji VAT-7(K) oraz JPK-V7M/K i JPK-VAT.

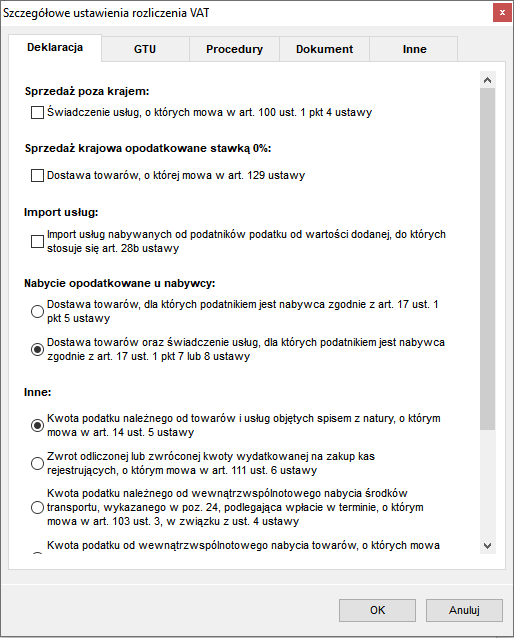

Ponadto sekcja ta zawiera niezwykle ważny obecnie zestaw dodatkowych opcji dostępnych po kliknięciu przycisku Więcej. W szczególności od chwili wprowadzenia JPK-V7M/K jest ich dość dużo i cechują się znaczną szczegółowością. Są bowiem w dużej mierze konsekwecją wprowadzenia tego rodzaju JPK i decydują o tym, czy jego treść będzie prawidłowa, zarówno w części ewidencyjnej jak i deklaracyjnej. Z tego względu nie należy ich nigdy ignorować!

Weryfikacja statusu VAT kontrahentów

Dla poprawnego zaksięgowania transakcji do VAT może być potrzebne ustalenie statusu VAT kontrahentów. Pomocą służą wówczas opisane w odrębnych rozdziałach narzędzia Wyszukiwanie w VIES oraz Wyszukiwanie w Wykazie podatników VAT.